한인은행 수익성·효율, 중국계에 뒤진다

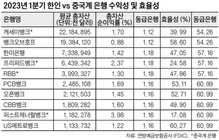

한인은행들이 자산 규모가 유사한 동급 은행보다 수익성과 효율성이 앞섰지만 중국계 은행으로 범위를 좁히면 대체로 뒤졌다. 본지가 남가주에 본점을 둔 한인은행 6곳과 자산 규모가 비슷한 LA소재 중국계 은행 5곳의 총자산순이익률(ROA) 및 효율성을 비교·분석한 결과, 한인은행들의 수익성 평균치는 중국계 은행들과 거의 차이가 없었다. 하지만 자산 규모로 나누어서 비교하면, 한인은행 다수가 중국계 은행만 못했다. 뱅크오브호프, 한미은행, PCB(퍼시픽시티뱅크), CBB, 오픈뱅크, US메트로뱅크와 자산 규모가 비슷한 중국계 은행들인 캐세이뱅크, 프리퍼드뱅크, RBB, 퍼스트제너럴뱅크, 에버트러스트뱅크 등의 올 상반기 영업 실적을 비교했다. ▶수익성 한인은행 6곳과 중국계 은행 5곳의 평균 ROA는 1베이시스포인트(bp, 1bp=0.01%)로 근소한 차이가 났다. 한인은행들은 중국계보다 1bp 밑도는 1.64%였다. 다시 말해서 한인은행들이 100달러의 자산을 운용해서 1.64달러를 벌때 중국계 은행들은 1.65달러의 소득을 올렸다는 의미다. 한인은행 중 자산 규모가 큰 뱅크오브호프와 중국계 캐세이뱅크(1.56%)와 비교하면, 수익성에서 23bp가 낮았다. 〈표 참조〉 한미은행 역시 프리퍼드뱅크(중국계)보다 29bp가 밑돌았다. 즉, 프리퍼드가 100달러의 자산으로 프리퍼드가 1.77달러의 소득을 올릴 때 한미는 1.48달러를 벌었다는 의미다. 오픈뱅크와 CBB도 중국계인 퍼스트제너럴뱅크의 2.29%보다 각각 44bp와 59bp가 적었다. 반면 PCB뱅크는 RBB(중국계)보다 12bp가 앞섰고 US메트로뱅크는 중국계인 에버트러스트보다 75bp나 앞서 눈에 띄었다. ▶효율성 수익성과 반대로 수치가 낮아야 좋은 게 효율성(Efficiency Ratio)이다. 효율성은 은행이 1달러를 벌기 위해 얼마를 지출했느냐를 나타내는 지수이기 때문이다. 효율성이 50%라면 은행이 1달러를 벌기 위해 50센트를 지출했다는 뜻. 따라서 효율성 수치가 낮을수록 적은 지출로 많은 수익을 창출했다는 걸 의미한다. 중국계 5곳은 평균 1달러를 버는데 37.31센트를 썼지만 한인은행들은 47센트를 지출했다. 비용이 9센트 이상 더 들었다는 의미다. 뱅크오브호프는 효율성이 49.03%로 동급은행의 54.35%보다는 나았지만 캐세이뱅크(39.31%)보단 더 많은 비용을 썼다. 45.85%의 한미은행도 프리퍼드뱅크(29.84%)와 비교하면 16%포인트가 더 높았다. 더 나은 수익성을 보였던 PCB도 효율성 면에서는 RBB보다 지출이 더 많았다. 퍼스트제너럴뱅크는 1달러 수익 대비 지출 비용이 22.64센트에 불과했다. 하지만 오픈뱅크와 CBB는 같은 1달러를 벌기 위해서 비용으로 44.82센트와 48.79센트를 썼다. US메트로뱅크는 효율성 면에서도 비슷한 자산 규모의 중국계 은행을 앞섰다. 한인 은행권은 한인은행 3곳 중 1곳은 자산 규모가 엇비슷한 중국계 은행의 수익성을 못 따라잡았고 한인은행 5곳은 중국계보다 효율성도 떨어졌다며 개선이 필요하다고 지적했다. 특히 경기 하강이 우려되는 하반기에 은행간 경쟁은 더 치열해질 전망이어서 수익성과 효율성 제고는 물론 자산 건전성 확보에도 은행들은 역량을 더 집중할 필요가 있다고 덧붙였다. 진성철 기자중국 한인은행 한인은행 수익성 수익성 한인은행 한인은행 5곳